ECサイトや実店舗でキャッシュレス決済を導入する際、複数の決済サービスとの契約や売上管理をまとめて任せられるのが決済代行会社です。しかし、「カード会社と何が違うのか」「どのような費用がかかるのか」「どの会社を選べばよいのか」と疑問を感じる方も多いでしょう。

本記事では、決済代行会社の仕組みやメリット、手数料、選び方、おすすめサービスまで詳しく解説します。

【迷ったらこれ!】キャッシュレス決済端末おすすめTOP2比較表

| 1位 | 2位 | |

|---|---|---|

| サービス名 | PAYGATE | CASHIER PAYMENT |

| 決済端末 |  |  |

| 評価 | 5.0 | 4.9 |

| 問い合わせ | 問い合わせ | |

| 端末費用 | 39,600円→無料 | 無料 |

| 月額利用料 | 3,300円〜 | 無料 |

| 決済手数料 | 1.98%~ | 3.24%~ |

| 対応決済 | クレジット、電子マネー、QRコード | クレジット、電子マネー、QRコード |

| 入金サイクル | 月2回 (QRコード決済は月1回) | 月2回 (電子マネー決済は月1回) |

| 導入までの期間 | 最短15日 | 最短15日 |

| 提供会社 | 株式会社スマレジ | 株式会社ユニエイム |

レジに精通したコンシェルジュが、業種や希望条件に合わせて最適な製品をご提案します。非公開の情報も踏まえて、最短・手間なしでセルフレジを見つけられます。まずはお気軽にお問い合わせください!

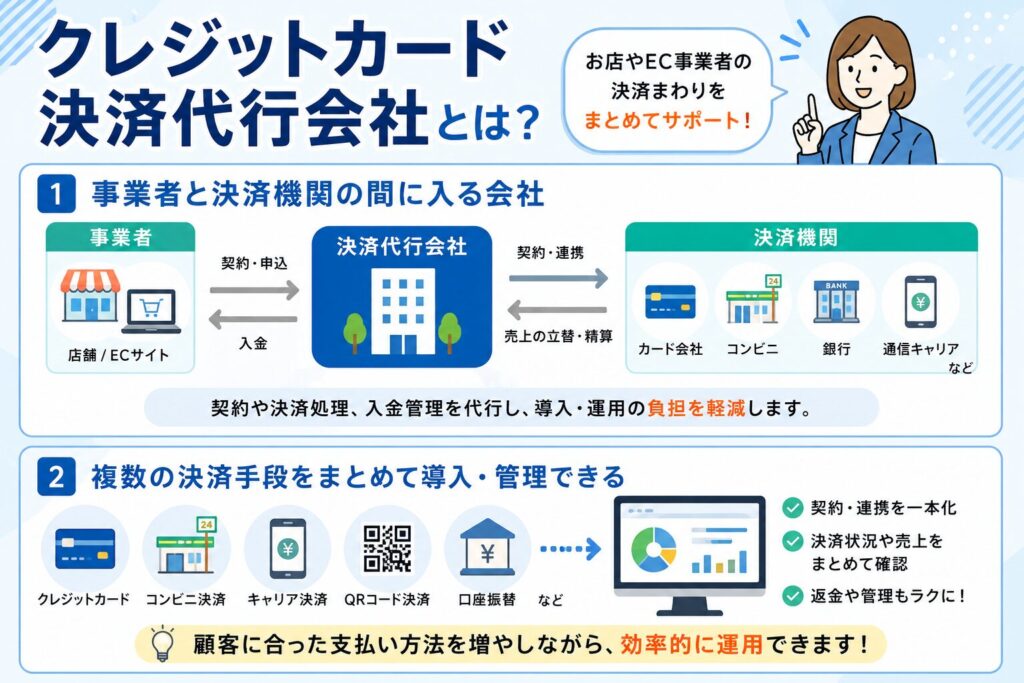

クレジットカード決済代行会社とは?

決済代行会社とは、店舗やEC事業者と、カード会社、銀行、コンビニ、通信事業者などの間に入り、契約や決済処理、入金管理を代行する会社です。複数の決済方法をまとめて導入できるため、キャッシュレス決済の運用負担を軽減できます。

ここでは、クレジットカード決済代行会社の概要について詳しく解説します。

事業者と決済機関の間に入る会社

決済代行会社は、商品やサービスを販売する事業者と、クレジットカード会社、コンビニ、銀行、通信キャリアなどの決済機関をつなぐ役割を担います。事業者がそれぞれの決済機関と直接契約する場合、個別に申し込みや審査、システム接続を行わなければなりません。

決済代行会社を利用すれば、契約窓口やシステムを一本化でき、導入から運用までの負担を軽減できます。決済データや売上金の管理もまとめやすくなるため、幅広い決済方法を導入したい事業者に適したサービスです。

複数の決済手段をまとめて導入・管理できる

決済代行会社を利用すると、クレジットカード、コンビニ決済、キャリア決済、QRコード決済、口座振替などをまとめて導入できます。決済方法ごとに異なる事業者と契約する必要がなく、申し込みやシステム連携の手間を減らせるのが特徴です。

管理画面から決済状況や売上、返金の履歴を確認できるサービスも多く、経理業務の効率化にもつながります。顧客層に合った支払い方法を増やしながら、運用を複雑にしたくない事業者にとって便利な仕組みです。

決済代行会社とクレジットカード会社の違い

クレジットカード会社は、カードの発行や加盟店の管理、利用代金の請求などを行う会社です。一方、決済代行会社は、店舗やEC事業者と複数のカード会社や決済機関をつなぎ、契約や決済システム、売上管理をまとめて提供します。

カード会社と直接契約すると、ブランドごとに審査や手続きを行う必要がありますが、決済代行会社を利用すれば窓口を一本化できます。クレジットカード以外の決済方法も導入したい場合は、決済代行会社を利用したほうが管理しやすいでしょう。

| 項目 | 決済代行会社 | クレジットカード会社 |

|---|---|---|

| 役割 | 複数の決済手段をまとめて提供・管理する | クレジットカードを発行し、利用者への与信を行う |

| 主な業務 | 加盟店契約の仲介、決済システムの提供、売上管理、入金管理 | カード発行、利用審査、利用代金の請求・回収 |

| 契約先 | 加盟店(店舗・ECサイト) | カード利用者・加盟店 |

| 対応決済 | クレジットカード、QRコード、電子マネーなど複数 | 自社ブランドまたは提携ブランドのクレジットカード |

| 加盟店契約 | 1社との契約で複数ブランドを利用できることが多い | ブランドごとに契約が必要な場合がある |

| 入金 | 売上をまとめて入金するケースが多い | 自社カード利用分を入金する |

| 導入の手間 | 少ない(契約・管理を一本化できる) | ブランドごとに手続きが必要になることがある |

| 主な会社 | GMOペイメントゲートウェイ、SBペイメントサービス、DGフィナンシャルテクノロジー、PAYGATE など | 三井住友カード、JCB、楽天カード、アメリカン・エキスプレス など |

オンライン決済と実店舗決済の違い

オンライン決済は、ECサイトや予約サイト、アプリなどで、顧客が画面上に決済情報を入力して支払う方法です。実店舗決済は、店頭の決済端末やスマートフォンを使い、カード、電子マネー、QRコードなどで支払います。

オンライン決済では、不正利用対策やシステム連携が重要になり、実店舗決済では端末の操作性や通信環境が重視されます。決済代行会社によって対応する販売形態が異なるため、自社がオンラインと対面のどちらで利用するのかを明確にして選びましょう。

| 項目 | オンライン決済 | 実店舗決済 |

|---|---|---|

| 決済場所 | ECサイト・ネットショップ・Webサービス | 店舗・クリニック・飲食店など実店舗 |

| 利用シーン | 商品購入、予約、サブスク、デジタルコンテンツ | 店頭での商品購入やサービス利用 |

| 決済方法 | クレジットカード、QRコード決済、ID決済、コンビニ払い、銀行振込など | クレジットカード、電子マネー、QRコード決済、現金など |

| 必要な機器 | 決済システム・決済ページ | 決済端末(カードリーダー)、POSレジ、QRコードなど |

| 対面の有無 | 非対面 | 対面 |

| 決済タイミング | 注文時・予約時・サービス利用前後 | 商品・サービスの提供時 |

| 本人確認 | カード情報入力、3Dセキュア、SMS認証など | 暗証番号入力、サイン、タッチ決済、生体認証など |

| 導入方法 | ECサイトや予約システムに決済サービスを連携 | 決済端末やPOSレジを設置 |

| 主な利用業種 | ECサイト、ネットショップ、オンラインスクール、サブスク、ホテル予約など | 小売店、飲食店、美容室、クリニック、ホテル、サービス業など |

レジに精通したコンシェルジュが、業種や希望条件に合わせて最適な製品をご提案します。非公開の情報も踏まえて、最短・手間なしでセルフレジを見つけられます。まずはお気軽にお問い合わせください!

決済代行会社を利用した決済の仕組み

決済代行会社を利用した場合、店舗とクレジットカード会社・QRコード決済事業者・電子マネー事業者などの間に決済代行会社が入り、決済処理を一括で行います。加盟店は複数の決済サービスを個別に契約する必要がなく、導入や売上管理を効率化できるのが特徴です。

ここでは、決済代行会社を利用した決済の流れをわかりやすく解説します。

顧客が店舗やECサイトで支払いを行う

最初に、顧客が実店舗やECサイトで商品・サービスを選び、希望する方法で支払いを行います。実店舗ではカードやスマートフォンを端末にかざし、オンラインではカード番号や認証情報などを入力します。

この時点では、支払いが確定しているとは限りません。入力された情報が決済代行会社のシステムを経由し、カード会社や金融機関などへ送信されます。事業者は複数の決済方法を用意することで、顧客が使いやすい支払い手段を選べる環境を整えられます。

決済情報が決済代行会社を通じて送信される

顧客が入力した決済情報は、決済代行会社が提供するシステムを通じて、カード会社や銀行などへ送られます。決済代行会社は、販売事業者と各決済機関の間をつなぎ、情報を適切な送信先へ振り分けます。

事業者が自社で決済機関ごとの通信仕様に対応する必要がないため、開発や保守の負担を抑えられるのがメリットです。カード情報を事業者側で保持しない方式を選べるサービスもあり、情報漏えいリスクを抑えながら決済を受け付けられます。

決済機関が利用可否を判定する

決済情報を受け取ったカード会社や金融機関は、利用限度額、口座残高、不正利用の可能性などを確認し、決済を承認するか判定します。承認された場合は店舗やECサイトに決済完了の結果が返され、承認されなかった場合はエラーとして処理されます。

判定は通常、短時間で行われるため、顧客は会計画面ですぐに結果を確認することが可能です。ただし、不正利用検知や本人認証の状況によっては、追加認証や別の支払い方法が必要になる場合があります。

売上金がまとめて事業者へ入金される

決済が完了すると、決済代行会社が各カード会社や決済機関から売上金を回収し、所定の入金日に事業者へ振り込みます。決済手数料、振込手数料、取消処理費などが差し引かれて入金されるのが一般的です。

複数の決済方法を導入していても入金先をまとめられるため、個別に入金確認を行う手間を減らせます。ただし、締め日や入金回数はサービスによって異なります。資金繰りへの影響も考え、入金サイクルを契約前に確認しましょう。

レジに精通したコンシェルジュが、業種や希望条件に合わせて最適な製品をご提案します。非公開の情報も踏まえて、最短・手間なしでセルフレジを見つけられます。まずはお気軽にお問い合わせください!

決済代行会社が対応する主な決済方法

決済代行会社では、クレジットカードをはじめ、QRコード、電子マネー、コンビニ決済など、さまざまな方法を取り扱っています。顧客層や販売方法、商品単価に合わせて必要な決済方法を選ぶことが重要です。

クレジットカード決済

クレジットカード決済は、実店舗とECサイトの両方で広く利用されている代表的な支払い方法です。顧客は手元に現金がなくても購入できるため、高額商品や継続課金サービスとも相性があります。

決済代行会社を通じて導入すれば、複数の国際ブランドをまとめて取り扱える場合があります。ただし、対応ブランドや分割払い、継続課金への対応状況はサービスによって異なります。不正利用への対策や本人認証機能も確認したうえで導入しましょう。

QRコード決済・電子マネー決済

QRコード決済は、顧客がスマートフォンのアプリを使って支払う方法です。電子マネー決済は、交通系ICカードやスマートフォンなどを端末へかざして支払います。

どちらも会計時間を短縮しやすく、少額決済が多い小売店や飲食店と相性があります。ただし、オンライン専用の決済代行会社では、対面用の電子マネーに対応していない場合があります。

導入時には、利用したいブランドへの対応、必要な端末、通信環境、入金条件を確認することが大切です。

コンビニ決済・キャリア決済

コンビニ決済は、顧客が発行された番号や払込票を使い、コンビニエンスストアで代金を支払う方法です。キャリア決済は、商品代金を携帯電話料金とまとめて支払います。

クレジットカードを持たない顧客にも利用してもらいやすく、ECサイトやデジタルコンテンツ販売に適しています。一方で、支払い期限までに入金されないケースや、決済金額の上限が設定されている場合があります。販売商品の価格帯や顧客層に合わせて導入を判断しましょう。

口座振替・銀行振込

口座振替は、登録した銀行口座から決められた日に料金を引き落とす方法です。会員制サービス、学習塾、介護サービス、サブスクリプションなど、毎月継続して料金を回収する事業に向いています。

銀行振込では、顧客が指定口座へ代金を振り込みます。決済代行会社によっては、顧客ごとに専用口座番号を割り当て、入金確認を自動化できるサービスもあります。

入金消込の負担や未回収リスクを減らしたい場合は、管理機能も含めて比較しましょう。

後払い決済・分割払い

後払い決済は、顧客が商品やサービスを受け取った後に、コンビニや銀行などで代金を支払う方法です。購入時にカード情報を入力する必要がなく、初めて利用するECサイトへの心理的な不安を軽減できます。

分割払いは、高額な商品やサービスの支払い負担を分散できる方法です。ただし、後払いには未回収リスクがあり、利用できる商品や金額に制限が設けられることがあります。

代金保証の有無や手数料、キャンセル時の処理方法を確認しましょう。

レジに精通したコンシェルジュが、業種や希望条件に合わせて最適な製品をご提案します。非公開の情報も踏まえて、最短・手間なしでセルフレジを見つけられます。まずはお気軽にお問い合わせください!

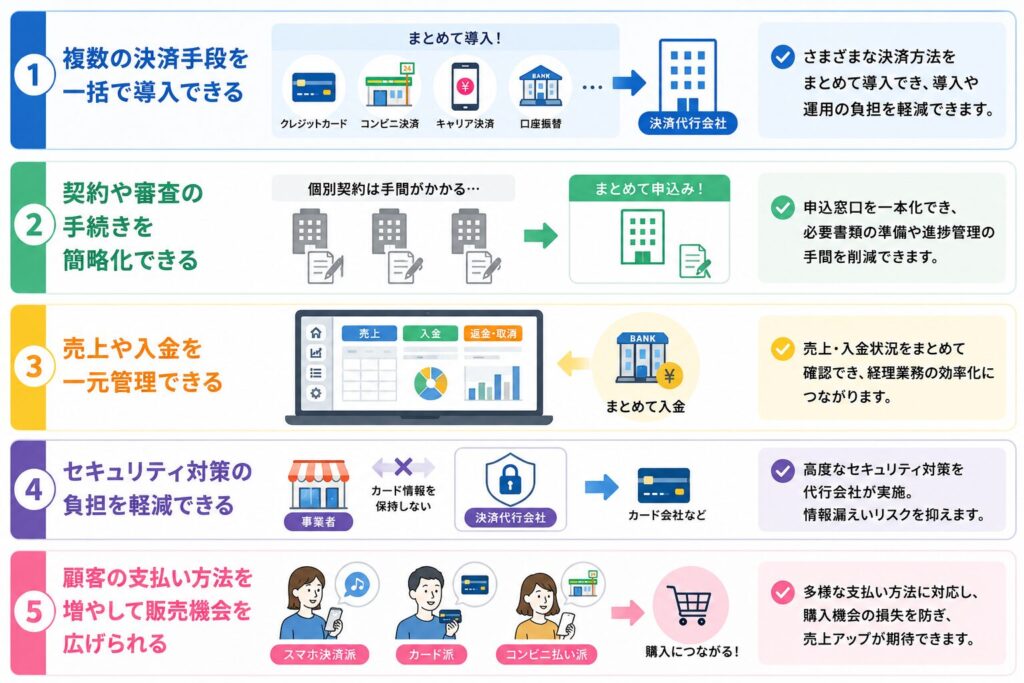

決済代行会社を利用するメリット

決済代行会社を利用すると、複数の決済方法に関する契約や管理を一本化できます。顧客の利便性を高められるだけでなく、事業者側の経理、システム開発、セキュリティ対策の負担軽減にもつながります。

複数の決済手段を一括で導入できる

決済代行会社を利用する大きなメリットは、クレジットカード、コンビニ決済、キャリア決済、口座振替などを一括で導入できることです。それぞれの決済事業者へ個別に問い合わせ、契約やシステム開発を行う必要がありません。

顧客に多くの選択肢を提供しながら、事業者側の導入負担を抑えられます。将来的に新しい決済方法を追加したい場合も、同じ管理画面やシステムから申し込めるサービスであれば、事業拡大に合わせて柔軟に対応できます。

契約や審査の手続きを簡略化できる

カード会社や決済機関と直接契約する場合は、契約先ごとに申込書類を準備し、個別の審査を受けなければなりません。決済代行会社を利用すると、申し込み窓口をまとめられるため、必要書類の準備や進捗管理を簡略化できます。

審査そのものがなくなるわけではありませんが、事業者が各決済機関と直接やり取りする場面を減らせます。初めてキャッシュレス決済を導入する事業者や、複数ブランドへ短期間で対応したい場合に便利です。

売上や入金を一元管理できる

決済代行会社の管理画面を利用すると、決済日時、支払方法、売上金額、取消・返金状況などをまとめて確認できます。決済方法ごとに別々の管理画面へログインする必要がなくなり、売上集計や入金確認の負担を軽減できます。

入金日を一定のサイクルへまとめられるサービスもあり、経理処理を行いやすくなるでしょう。店舗やECサイトが複数ある場合は、拠点別やサービス別に売上を確認できるかも重要です。必要な集計機能を契約前に確認しましょう。

セキュリティ対策の負担を軽減できる

決済では、カード番号や個人情報など、重要な情報を取り扱います。自社で決済システムを構築する場合、暗号化、アクセス制御、脆弱性対策などの専門的な管理が必要です。

決済代行会社のシステムを利用すれば、カード情報を自社側で保持しない構成を採用できる場合があります。ただし、決済代行会社へ任せればすべての対策が不要になるわけではありません。

管理画面のパスワード管理や権限設定など、自社で行うべき対策も継続しましょう。

顧客の支払い方法を増やして販売機会を広げられる

利用したい決済方法がないことを理由に、顧客が購入を諦めるケースがあります。決済代行会社を通じて複数の支払い方法を導入すれば、カードを持たない顧客や、スマートフォン決済を好む顧客にも対応できます。

特にECサイトでは、購入手続き中の離脱を防ぐうえで、決済方法の選択肢が重要です。ただし、選択肢を増やしすぎると管理費用も上がる可能性があります。顧客層や利用実績を確認し、需要の高い決済方法から導入しましょう。

レジに精通したコンシェルジュが、業種や希望条件に合わせて最適な製品をご提案します。非公開の情報も踏まえて、最短・手間なしでセルフレジを見つけられます。まずはお気軽にお問い合わせください!

決済代行会社を利用するデメリット

決済代行会社は便利な一方で、決済手数料や月額費用が発生します。入金サイクルや契約条件もサービスごとに異なるため、メリットだけでなく、運用コストや制約を把握したうえで契約することが大切です。

決済手数料や月額料金が発生する

決済代行会社を利用すると、売上に応じた決済手数料のほか、初期費用、月額料金、トランザクション費用などが発生する場合があります。売上金額が増えるほど決済手数料の総額も大きくなるため、利益率の低い商品を扱う事業者は注意が必要です。

料金表に掲載された手数料だけでなく、返金、振込、チャージバックなどにかかる費用も確認しましょう。月間売上と平均客単価を基に、導入後の総コストを試算して比較することが大切です。

入金までに時間がかかる場合がある

決済代行会社を利用した売上は、その場で事業者の口座へ入金されるわけではありません。決められた締め日までの売上が集計され、所定の入金日に振り込まれます。

月1回入金のサービスでは、売上が発生してから実際に使えるまで時間が空く可能性があります。仕入れや人件費の支払いが多い事業者は、入金の遅れが資金繰りに影響することもあるでしょう。

月に何回入金されるか、早期入金に追加料金が必要かを確認する必要があります。

決済代行会社によって利用できるブランドが異なる

対応するクレジットカードブランド、QRコード決済、コンビニ、電子マネーなどは、決済代行会社ごとに異なります。主要ブランドへ対応していても、自社の顧客がよく利用する決済方法を取り扱っていない可能性があります。

また、同じ会社でもオンライン決済と実店舗決済では対応範囲が異なることがあります。契約後に不足へ気づくと、別サービスを追加する手間が発生します。導入前に顧客の利用傾向を確認し、必要なブランドを一覧化して比較しましょう。

契約期間や解約条件が設けられている場合がある

決済代行会社によっては、最低利用期間や自動更新などの契約条件が設けられています。期間中に解約すると、違約金や残り期間の月額料金が必要になる場合があるため注意が必要です。

決済端末を無料で導入できるキャンペーンでも、一定期間内の解約時に端末代を請求されることがあります。将来的な店舗閉鎖やサービス変更も想定し、契約期間、解約通知の期限、違約金、端末の返却条件を確認しましょう。

口頭説明だけでなく契約書面で確認することが重要です。

レジに精通したコンシェルジュが、業種や希望条件に合わせて最適な製品をご提案します。非公開の情報も踏まえて、最短・手間なしでセルフレジを見つけられます。まずはお気軽にお問い合わせください!

決済代行会社に支払う費用・手数料

決済代行会社の料金は、初期費用、月額料金、決済手数料などで構成されます。料金体系はサービスや販売形態によって異なるため、一つの費用だけで判断せず、一定期間に支払う総額を比較しましょう。

初期費用

決済代行会社を導入する際には、システム設定や加盟店登録などのために初期費用が発生する場合があります。初期費用は無料のサービスもありますが、有料の場合は3〜8万円程度が相場です。

初期設定に加え、決済端末の設置や初期設定、セキュリティ対策、導入サポートなどが含まれているケースもあります。初期費用を抑えたい場合は、キャンペーンや無料導入プランを提供しているサービスを選ぶのもおすすめです。

月額固定費

月額固定費は、決済件数に関係なく毎月発生する費用です。システム利用料や決済端末のリース料、保守・サポート費用などが含まれることが一般的で、相場は3,000〜8,000円程度となっています。

一方で、最近では月額0円で利用できる決済代行サービスも増えており、決済手数料のみで運用できるプランを提供する事業者もあります。

各種手数料

決済代行会社では、初期費用や月額固定費とは別に、決済の利用状況に応じて各種手数料が発生する場合があります。代表的なものは「決済手数料」「トランザクション費用」「振込手数料」「取り消し手数料」の4つです。

サービスによって料金体系は異なるため、導入前にどの手数料が発生するのか確認しておくことが大切です。

| 手数料の種類 | 相場 | 内容 |

|---|---|---|

| 決済手数料 | 決済金額の3〜10%程度 | クレジットカードやQRコード決済など、決済が行われるたびに発生する手数料 |

| トランザクション費用 | 1件あたり数円〜数十円 | 決済データの処理ごとに発生するシステム利用料 |

| 振込手数料 | 1件あたり約5円 | 売上金を加盟店口座へ振り込む際に発生する手数料 |

| 取り消し手数料 | 1件あたり約5円 | 決済のキャンセルや返金処理を行う際に発生する手数料 |

特に店舗運営で最も影響が大きいのは決済手数料です。売上に応じて継続的に発生するため、手数料率が1%違うだけでも年間コストは大きく変わります。

一方で、トランザクション費用や振込手数料、取り消し手数料は1件あたりの金額は少額ですが、決済件数が多い店舗では積み重なるため、総コストを比較して決済代行会社を選ぶことが重要です。

レジに精通したコンシェルジュが、業種や希望条件に合わせて最適な製品をご提案します。非公開の情報も踏まえて、最短・手間なしでセルフレジを見つけられます。まずはお気軽にお問い合わせください!

決済代行会社の選び方

決済代行会社は、対応する支払い方法や料金だけでなく、入金サイクル、連携性、セキュリティ、サポートなどを総合的に比較して選びます。まずは、自社の販売方法や顧客層から必要な条件を明確にしましょう。

必要な決済方法に対応しているか確認する

決済代行会社を選ぶ際は、自社が導入したい支払い方法に対応しているかを最初に確認しましょう。ECサイトであれば、カード、コンビニ、キャリア、後払いなどが候補になります。

実店舗では、カード、電子マネー、QRコード決済への対応が重要です。単に対応数が多いサービスを選ぶのではなく、顧客が実際に使う決済方法を優先しましょう。海外顧客を対象にする場合は、海外発行カードや現地の支払い方法、利用できる通貨も確認する必要があります。

決済手数料と月額費用を比較する

料金を比較するときは、決済手数料の低さだけで判断しないことが重要です。初期費用、月額料金、トランザクション費用、振込手数料、端末費などを含めて確認しましょう。

売上が少ないうちは月額無料のプランが適していても、取扱高が増えると月額有料で手数料の低いプランのほうが安くなる場合があります。現在の売上だけでなく、今後の成長も考えて試算しましょう。

複数社から同じ条件で見積もりを取り、年間の総支払額を比較するのがおすすめです。

入金サイクルと振込手数料を確認する

売上金が月に何回入金されるかは、資金繰りに大きく影響します。仕入れ代金や給与、家賃などの支払いが多い事業では、入金までの期間が長いと運転資金が不足する可能性があります。

最短翌営業日に入金されるサービスもあれば、月1回や月2回のサービスもあります。入金回数を増やすために追加料金が必要になる場合もあるため注意が必要です。

振込手数料と最低振込金額も確認し、自社の支払いスケジュールに合うサービスを選びましょう。

POSレジやECサイトと連携できるか確認する

実店舗で利用する場合は、現在使用しているPOSレジと決済端末を連携できるか確認しましょう。連携できれば、会計金額を端末へ自動送信でき、金額の入力ミスや二重入力を減らせます。

ECサイトでは、利用中のカートシステムや予約システムへ簡単に追加できるかが重要です。専用プラグインで導入できる場合もあれば、APIを使った開発が必要な場合もあります。

導入費用や保守負担を抑えるため、連携実績と必要な開発内容を事前に確認しましょう。

セキュリティ対策が充実しているか確認する

決済情報や個人情報を取り扱うため、セキュリティ対策は重要な比較項目です。不正利用を検知する仕組み、本人認証、カード情報を事業者側で保持しない方式などを確認しましょう。

ECサイトでは、顧客が不正アクセスの被害を受けると、売上だけでなく事業者の信用も失う可能性があります。セキュリティに関する認証や対策内容が公開されているかも確認してください。

システム側の対策に加え、管理画面の権限設定や操作履歴を管理できるサービスがおすすめです。

導入後のサポート体制を確認する

決済トラブルが発生すると、会計や商品の販売を続けられなくなる可能性があります。問い合わせ方法、受付時間、緊急時の対応、端末交換の条件などを確認しましょう。

電話対応が必要なのか、メールやチャットだけでも問題ないのかは、事業者によって異なります。24時間営業の店舗では、夜間や休日にも相談できるサービスが安心です。

導入時の設定支援、スタッフ向けマニュアル、返金処理の案内など、運用開始後まで継続的な支援を受けられるか確認しましょう。

解約条件や契約期間を確認する

料金や機能が魅力的でも、契約期間や解約条件が自社に合わなければ、将来的な負担になる可能性があります。最低利用期間、自動更新、解約申請の期限、違約金などを確認しましょう。

決済端末をレンタルする場合は、返却方法や故障時の負担についても確認が必要です。店舗の移転や閉店、ECサイトのリニューアルなどにより、決済サービスを変更する可能性もあります。契約前に解約時の費用とデータの取り扱いを確認しておくと安心です。

レジに精通したコンシェルジュが、業種や希望条件に合わせて最適な製品をご提案します。非公開の情報も踏まえて、最短・手間なしでセルフレジを見つけられます。まずはお気軽にお問い合わせください!

おすすめの決済代行会社・サービス5選

決済代行会社は、対応する販売方法や決済手段、料金体系がそれぞれ異なります。

ここでは、オンライン決済や実店舗決済の導入先として比較されることが多い5つのサービスについて、特徴、メリット、デメリットを紹介します。

GMOペイメントゲートウェイ

GMOペイメントゲートウェイは、総合決済サービス「PGマルチペイメントサービス」などを提供する決済代行会社です。クレジットカード、コンビニ、口座振替、キャリア決済、継続課金など、複数の決済方法をまとめて導入できます。

ECサイトやサブスクリプション、公共料金など幅広い業種に対応しており、事業規模に応じた決済環境を構築したい企業に向いています。セキュリティや不正利用対策に関するサービスも用意されているため、取扱高の大きい事業者にも適しています。

料金は個別見積もりとなる項目が多いため、必要な機能を整理して問い合わせましょう。

| メリット | デメリット |

|---|---|

| ・複数の決済方法を一括で導入できる ・継続課金や口座振替にも対応できる ・幅広い業種や事業規模で利用を検討できる ・セキュリティ関連のサービスが用意されている ・決済以外の支援サービスも相談できる | ・料金の詳細は問い合わせが必要な場合がある ・小規模事業者には機能が多すぎる可能性がある ・導入内容によってシステム連携が必要になる |

SBペイメントサービス

SBペイメントサービスは、クレジットカードをはじめ、キャリア決済、コンビニ決済、後払い、各種オンライン決済などを取り扱う決済代行会社です。ECサイト、オンラインゲーム、動画配信、オンライン診療、サブスクリプションなど、業態に合わせて決済手段を組み合わせられます。

複数の支払い方法を一括導入し、顧客の利便性を高めたい事業者に適しています。不正利用対策やマーケティング支援に関するサービスも展開されています。

導入する決済方法や取扱高によって料金が異なるため、見積もりを依頼して総額を比較しましょう。

| メリット | デメリット |

|---|---|

| ・オンライン向けの決済方法が充実している ・キャリア決済やコンビニ決済にも対応できる ・業態に合わせて決済方法を組み合わせられる ・複数の決済契約を一本化できる ・不正利用対策も相談できる | ・料金は契約内容によって異なる ・必要な機能が多いと費用が増える可能性がある ・対面決済を中心にする場合は対応範囲の確認が必要 |

Stripe

Stripeは、Webサービス、ECサイト、アプリなどへオンライン決済機能を組み込める金融サービスプラットフォームです。クレジットカードをはじめ、さまざまな決済方法に対応し、単発決済、継続課金、請求書発行、マーケットプレイス型サービスなど幅広い仕組みを構築できます。

APIや開発者向け資料が用意されているため、自社サービスに合わせて決済画面や購入フローを設計したい企業に向いています。一方、複雑な機能を活用する場合は、開発やシステム運用の知識が必要です。導入する機能ごとの料金も確認しましょう。

| メリット | デメリット |

|---|---|

| ・Webサイトやアプリへ決済機能を組み込みやすい ・継続課金や請求管理に対応できる ・サービスに合わせた柔軟な設計ができる ・多様な決済方法を検討できる ・開発者向けの情報が用意されている | ・高度な設定には開発知識が必要になる ・機能によって追加費用が発生する場合がある ・対面中心の小規模店舗には機能が多い可能性がある |

PAY.JP

PAY.JPは、Webサービスやモバイルアプリなどへ決済機能を導入できるオンライン決済サービスです。シンプルなAPIや開発者向けドキュメントが用意されており、自社サイトにクレジットカード決済を組み込みたいスタートアップやWebサービス運営者に向いています。

単発の支払いだけでなく、定期課金やプラットフォーム型サービスに必要な機能も検討できます。決済画面や購入フローを自社サービスに合わせて設計しやすい点が特徴です。

ただし、実店舗向けのマルチ決済端末を探している場合は、用途に合うか事前に確認しましょう。

| メリット | デメリット |

|---|---|

| ・オンラインサービスへ決済を組み込みやすい ・シンプルなAPIが用意されている ・定期課金にも対応できる ・スタートアップやWebサービスと相性がよい ・料金プランを事業規模に合わせて検討できる | ・導入には一定の開発作業が必要になる ・実店舗中心の事業には向かない場合がある ・希望する決済方法への対応確認が必要 |

Square

Squareは、実店舗のキャッシュレス決済、POSレジ、オンライン販売、予約管理などをまとめて利用できるサービスです。クレジットカード、電子マネー、QRコード決済に対応する端末が用意されており、小売店、飲食店、美容サロンなど幅広い店舗で検討できます。

対面決済だけでなく、オンライン請求書やネットショップなどにも対応できるため、実店舗とオンラインの両方で商品を販売したい事業者にも向いています。料金体系が分かりやすく、比較的導入しやすい一方、必要な端末の購入費や対応ブランドを確認して選びましょう。

| メリット | デメリット |

|---|---|

| ・対面決済とオンライン決済の両方に対応できる ・POSレジや予約管理と組み合わせられる ・月額固定費を抑えて始められるプランがある ・小規模店舗でも導入を検討しやすい ・売上管理を一つのアカウントへまとめられる | ・利用する機器によって端末購入費がかかる ・すべての決済ブランドに対応するとは限らない ・大規模事業では機能や料金の個別比較が必要 |

決済代行会社を導入する流れ

決済代行会社の導入では、必要な支払い方法を決めたうえで、比較、申し込み、審査、システム設定を進めます。審査や開発に時間がかかることもあるため、サービス開始日から逆算して準備しましょう。

必要な決済方法と導入目的を整理する

最初に、決済代行会社を利用して何を実現したいのかを整理します。顧客の支払い方法を増やしたいのか、継続課金を自動化したいのか、売上管理を一本化したいのかによって選ぶサービスが変わります。

ECサイト、実店舗、アプリなど、利用する販売チャネルも明確にしましょう。そのうえで、カード、コンビニ、口座振替など必要な決済方法を一覧化します。

月間売上、平均客単価、決済件数も把握しておくと、手数料や料金プランを比較しやすくなります。

複数の決済代行会社を比較して見積もりを取る

必要な条件が決まったら、複数の決済代行会社へ問い合わせ、資料や見積もりを取り寄せます。比較する項目は、初期費用、月額料金、決済手数料、振込手数料、入金サイクル、対応ブランド、サポートなどです。

同じ決済方法でも、業種や取扱高によって提示される条件が異なる場合があります。見積もり条件をそろえ、月間と年間の総費用を試算しましょう。

料金だけでなく、既存システムとの連携費や導入までの期間も含めて比較することが重要です。

申し込みを行って加盟店審査を受ける

利用する決済代行会社を決めたら、事業者情報、代表者情報、振込先口座などを登録して申し込みます。法人では登記情報、個人事業主では本人確認書類や開業を確認できる書類などが必要になる場合があります。

ECサイトの場合は、特定商取引法に基づく表記、商品内容、価格、返品条件なども確認されます。カード会社や決済機関ごとに審査が行われるため、すべての決済方法が同時に利用可能になるとは限りません。不備がないよう書類を準備しましょう。

システムや決済端末の初期設定を行う

審査に通過したら、決済システムや端末の初期設定を行います。ECサイトでは、専用プラグイン、リンク型決済画面、APIなどを使って決済機能を追加します。

実店舗では、端末をインターネットへ接続し、店舗情報やレシート内容などを設定します。POSレジと連携する場合は、会計金額が正しく送信されるか確認が必要です。

管理画面を操作するスタッフの権限も設定し、決済、取消、返金、売上確認などの操作方法を共有しておきましょう。

テスト決済を行って運用を開始する

設定が完了したら、本番運用の前にテスト決済を行います。決済画面が正しく表示されるか、支払い完了後に注文情報が反映されるか、確認メールが送信されるかなどを確認しましょう。

取消や返金の処理もテストしておくと、顧客から問い合わせを受けた際にスムーズに対応できます。運用開始後は、管理画面の売上と実際の入金額を定期的に照合します。決済エラーや不正利用の発生状況も確認し、必要に応じて設定を見直しましょう。

レジに精通したコンシェルジュが、業種や希望条件に合わせて最適な製品をご提案します。非公開の情報も踏まえて、最短・手間なしでセルフレジを見つけられます。まずはお気軽にお問い合わせください!

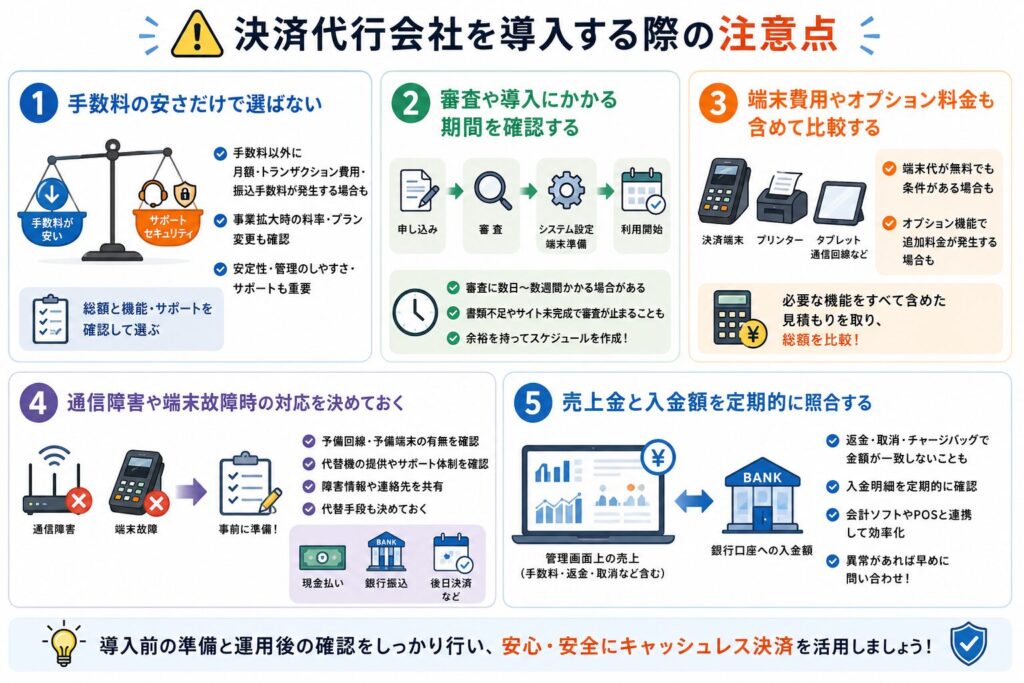

決済代行会社を導入する際の注意点

決済代行会社を導入する際は、料金だけでなく、審査期間や追加費用、トラブル時の対応も確認しなければなりません。導入後に想定外の負担が発生しないよう、契約前に運用全体を確認しましょう。

手数料の安さだけで選ばない

決済手数料が低いサービスでも、月額料金やトランザクション費用、振込手数料を加えると、総額が高くなる場合があります。また、サポートやセキュリティ機能が不足していると、トラブル対応に時間と費用がかかる可能性があります。

料金比較では、一定期間に支払う総額と利用できる機能を確認しましょう。事業規模が拡大した際に料率やプランがどのように変わるかも重要です。

安さだけでなく、安定性、管理のしやすさ、サポートを含めて選びましょう。

審査や導入にかかる期間を確認する

決済代行会社へ申し込んでも、すぐにすべての決済方法を利用できるとは限りません。事業者とカード会社などによる審査があり、書類の不足やサイトの未完成によって審査が止まる場合があります。

ECサイトへのシステム連携や端末の配送にも時間が必要です。開店日やサービス開始日が決まっている場合は、余裕を持って準備しましょう。必要書類、審査期間の目安、システム設定にかかる期間を確認し、利用開始までのスケジュールを作成することが大切です。

端末費用やオプション料金も含めて比較する

実店舗で決済を受け付ける場合、決済端末、プリンター、タブレット、通信回線などの費用が必要になることがあります。端末代が無料でも、月額利用料や最低利用期間が設定されているケースがあるため注意しましょう。

ECサイトでも、不正利用対策、定期課金、売上分析などを追加すると、オプション料金が発生する可能性があります。基本料金だけを見て判断せず、必要な機能をすべて含めた見積もりを取り、契約期間中に支払う総額を比較してください。

通信障害や端末故障時の対応を決めておく

実店舗のキャッシュレス決済では、通信障害や端末故障が起きると支払いを受け付けられなくなる可能性があります。予備回線や予備端末を用意できるか、故障時に代替機を送ってもらえるか確認しましょう。

ECサイトでも、決済システムに障害が発生すると注文を受けられなくなることがあります。障害情報の確認方法や問い合わせ先をスタッフへ共有してください。

現金払い、銀行振込、後日決済など、利用できない場合の代替手段もあらかじめ決めておくと安心です。

売上金と入金額を定期的に照合する

キャッシュレス決済を導入した後は、管理画面上の売上、差し引かれた手数料、銀行口座への入金額を定期的に照合します。返金や取消、チャージバックが発生すると、売上額と入金額が一致しない場合があります。

入金明細を確認せずに放置すると、処理漏れや不正を発見しにくくなります。会計ソフトやPOSレジと連携できる場合は、データ入力を自動化すると効率的です。

ただし、自動連携後も定期的に人の目で確認し、異常があれば早めに問い合わせましょう。

レジに精通したコンシェルジュが、業種や希望条件に合わせて最適な製品をご提案します。非公開の情報も踏まえて、最短・手間なしでセルフレジを見つけられます。まずはお気軽にお問い合わせください!

決済代行会社に関するよくある質問

最後に、直接契約との違い、個人事業主の利用、審査期間、手数料の負担など、決済代行会社の導入を検討する際によくある質問へ回答します。

決済代行会社を利用せずにカード会社と直接契約できますか?

事業者がカード会社と直接契約することは可能です。ただし、複数のカードブランドを導入する場合は、契約先ごとに申し込み、審査、システム接続、入金管理を行う必要があります。

取扱高が大きく、自社に決済システムを開発・運用できる体制がある企業では、直接契約が適する場合もあります。一方、中小企業や初めて決済を導入する事業者は、決済代行会社を利用したほうが手続きを進めやすいでしょう。

契約コストだけでなく、運用に必要な人員も含めて比較してください。

個人事業主でも決済代行会社を利用できますか?

個人事業主でも、対応している決済代行会社であれば利用できます。申し込み時には、本人確認書類、銀行口座、開業届など、事業の実態を確認できる書類の提出を求められる場合があります。

ECサイトでは、販売商品、価格、連絡先、返品条件などの掲載状況も確認されます。個人事業主だから必ず審査に通らないというわけではありませんが、業種や販売内容によっては利用できません。申し込み前に対象業種と必要書類を確認しましょう。

決済代行会社の審査にはどのくらいかかりますか?

審査期間は、決済代行会社、導入する決済方法、業種、書類の準備状況などによって異なります。一つの決済方法だけ先に利用可能になり、ほかの方法は後から追加される場合もあります。

書類に不備がある場合や、販売内容の確認が必要な場合は、通常より時間がかかることが多いです。開業日やキャンペーン開始日に間に合わせたい場合は、余裕を持って申請しましょう。

サービスごとの審査目安を確認し、サイトや利用規約を完成させてから申し込むことが大切です。

決済手数料は誰が負担しますか?

決済代行会社へ支払う決済手数料は、基本的に商品やサービスを販売する事業者が負担します。売上金から手数料が差し引かれた金額が入金される形式が一般的です。

カード払いを選んだ顧客に決済手数料を上乗せできるかどうかは、加盟店契約や決済ブランドのルールを確認する必要があります。無断で顧客へ負担させると、契約上の問題や顧客トラブルにつながる可能性があります。

手数料は販売価格や利益率を決める際の経費としてあらかじめ計算しましょう。

複数の決済代行会社を同時に利用できますか?

複数の決済代行会社を併用することは可能です。オンラインと実店舗で会社を分けたり、国内向けと海外向けでサービスを使い分けたりする方法があります。

また、一方のシステムに障害が起きた際の予備として、別の決済手段を用意することもできます。ただし、管理画面、入金日、手数料、返金処理が分かれるため、経理業務が複雑になる点に注意が必要です。

契約条件で併用が制限されていないか確認し、併用によるメリットが管理負担を上回るか検討しましょう。

レジの導入ならレジベストへ!

レジベストでは、POSレジやセルフレジ、自動釣銭機、決済端末など、店舗やクリニックに最適なレジ製品をご紹介しています。複数メーカーの製品を比較しながら、一括で資料請求や見積もり依頼ができるため、効率よく自社に合った製品を選ぶことが可能です。

もちろん、ご相談・資料請求は無料。初めてレジを導入する方から、既存レジの入れ替えを検討している方まで、専門スタッフが最適な製品選びをサポートします。まずはお気軽にお問い合わせください。

レジに精通したコンシェルジュが、業種や希望条件に合わせて最適な製品をご提案します。非公開の情報も踏まえて、最短・手間なしでセルフレジを見つけられます。まずはお気軽にお問い合わせください!