セルフレジ(自動精算機)は、人手不足対策や業務効率化を目的に多くの店舗で導入が進んでいます。セルフレジは高額な設備投資となるため、法定耐用年数を理解しておくことは経理・税務処理の上でも重要です。

本記事では、セルフレジの法定耐用年数(5年)や減価償却の仕組み、勘定科目、導入形態別の会計処理、補助金活用のポイントまでわかりやすく解説します。

レジに精通したコンシェルジュが、業種や希望条件に合わせて最適な製品をご提案します。非公開の情報も踏まえて、最短・手間なしでセルフレジを見つけられます。まずはお気軽にお問い合わせください!

セルフレジ(自動精算機)とは

セルフレジ(自動精算機)は、近年の人手不足や人件費高騰を背景に多くの店舗で導入が進んでいます。従来の有人レジに比べて、会計業務を自動化し、効率化と顧客満足度を両立できる点が特徴です。

形態は「フルセルフレジ」と「セミセルフレジ」の2種類に大別され、店舗の業種や運営スタイルによって最適なタイプが異なります。ここでは、それぞれの特徴と導入効果を詳しく解説します。

| セミセルフレジ | フルセルフレジ | |

|---|---|---|

| 使い方 | スタッフが商品をスキャンし、お客様が自動釣銭機や決済端末で支払い | お客様がすべて行う(スキャン~支払い) |

| メリット | ・スタッフの負担を軽減しつつ接客品質を維持できる ・操作がシンプルで、導入ハードルが低い ・会計ミス防止や会計スピード向上につながる | ・完全無人化で人件費を大幅削減できる ・ピーク時のレジ待ち時間を短縮できる ・人件費削減と省スペース化が可能 |

| デメリット | ・スタッフの一部作業が残るため完全無人化は難しい ・設置スペースや機器構成によってはコストがかかる ・顧客の支払い方法に慣れが必要 | ・操作に慣れない顧客が多いとトラブル発生のリスク ・高額な初期費用と保守コストが必要 ・高齢層や機械操作が苦手な層には不向き |

| 主な導入業種 | 飲食店・ドラッグストア・クリニックなど、接客を重視する店舗 | スーパー・大型量販店など、回転率を重視する店舗 |

フルセルフレジ

フルセルフレジとは、商品のスキャンから支払い、袋詰めまでをすべてお客様自身が行う完全自動型のレジシステムです。スーパーやドラッグストアなどで広く導入されており、レジ担当スタッフの削減による人件費の大幅な抑制ができます。

また、会計処理のスピードが向上し、ピーク時の混雑緩和にも効果的です。非接触で会計が完結するため、感染症対策やプライバシー保護の面でも優れています。

一方で、導入コストが高く、機器の操作に慣れない顧客へのサポート体制が求められる点は課題です。

セミセルフレジ

セミセルフレジは、商品のスキャンはスタッフが行い、支払いのみをお客様が担当するレジシステム。飲食店や小売店など幅広い業態で採用されており、操作が簡単で高齢者にも利用しやすい設計が多いのが特徴です。

スタッフは会計業務から解放されるため、接客やサービスに集中でき、業務効率と接客品質の両立が可能になります。フルセルフよりも導入コストが低く、既存レジとの併用も容易なため、初めてセルフレジを導入する店舗におすすめです。

法定耐用年数の基礎知識

法定耐用年数は、設備や機械をどのくらいの期間で減価償却するかを定めた基準です。特にセルフレジのような高額な固定資産を導入する際には、この考え方を理解しておくことが経理・税務処理の上で欠かせません。

ここでは、法定耐用年数と減価償却の基本、償却方法の違い、そして固定資産の位置づけについてわかりやすく解説します。

法定耐用年数とは

法定耐用年数とは、国税庁が定める「資産を使用できる期間の目安」であり、減価償却を行う際の基準となる年数です。たとえば、セルフレジやPOSレジといった機器は「電子計算機等」に分類され、法定耐用年数は5年とされています。

これは、購入金額を5年間に分けて費用計上できるという意味です。耐用年数はあくまで税務上の基準であり、実際の使用可能期間とは異なる点に注意が必要です。

企業はこの年数に基づいて、資産価値の減少を段階的に経費として計上します。

減価償却とは

減価償却とは、企業が取得した固定資産の購入費用を耐用年数に応じて少しずつ費用化していく会計処理のことです。たとえば、500万円のセルフレジを購入した場合、5年間に分けて費用として計上します。

これは、資産が長期にわたって使用されるため、購入時に全額を費用に計上せず、使用期間に応じて分散させる考え方です。減価償却を行うことで、会計上の利益を正確に算出できるほか、税金の負担を平準化する効果もあります。

減価償却の計算方法にはいくつか種類があり、選択する方法によって毎年の経費計上額や課税所得の金額が変わってきます。以下では、定額法と定率法について解説します。

定額法

定額法は、毎年同じ金額を減価償却費として計上する方法です。耐用年数の間、一定額を費用として処理するため、計算がわかりやすく、資産の価値が安定的に減少していくと考える場合に適しています。

たとえば、500万円のセルフレジを耐用年数5年で償却する場合、毎年100万円ずつを費用として計上します。中小企業で採用されることが多く、税法上の標準的な方法として広く利用されています。

定率法

定率法は、資産の残存価額に一定の割合(償却率)をかけて減価償却費を算出する方法です。初年度の償却額が最も多く、年を追うごとに費用が少なくなります。

つまり、導入直後の負担が大きいが、後年は軽くなる特徴があります。初期投資の回収を早めたい企業に向いており、技術進化の速い設備(例:電子機器など)で採用されることが多い方法です。

償却率

償却率とは、減価償却費を計算する際に用いる数値で、資産の種類や法定耐用年数ごとに定められています。

セルフレジの償却率は以下のとおりです。

| 定額法/定率法 | 償却率 |

| 定額法 | 0.200 |

| 定率法 | 0.369(250%定率法) |

定額法は毎年一定額を計上する方法、定率法は導入初期に多く償却できる方法で、経営状況に応じて選択することが重要です。

固定資産とは

固定資産とは、企業が長期的に使用する資産のうち、1年以上利用できるものを指します。具体的には、建物、機械装置、車両、パソコン、セルフレジなどです。

これらは短期間で消費されないため、購入費用を一度に経費計上せず、耐用年数に応じて減価償却します。固定資産には「有形固定資産」と「無形固定資産」があり、前者は実体のあるもの、後者はソフトウェアや特許権などの形のない資産です。

セルフレジの場合、ハードウェア部分は有形固定資産として扱われます。

セルフレジ(自動精算機)の耐用年数|国税庁によると5年

セルフレジ(自動精算機)の法定耐用年数は、国税庁が定める「電子計算機」区分に含まれ、5年とされています。これは税務上のルールであり、導入したセルフレジを5年間で減価償却し、費用として計上できるという意味です。

つまり、初期費用を一度に経費として処理するのではなく、5年に分けて段階的に費用化します。実際の機器寿命は5年以上使用できますが、税務処理上は5年で資産価値がゼロになる前提で計算します。

なお、POSレジや自動釣銭機なども同様の区分に含まれるため、複数のレジ機器を導入する際は、同一の耐用年数で一括償却が可能です。また、リース契約の場合は耐用年数ではなくリース期間で費用計上されるため、契約形態による違いも理解しておく必要があります。

レジ周辺機器の耐用年数

セルフレジやPOSレジの導入にあたっては、本体だけでなく周辺機器の耐用年数を把握しておくことが重要です。耐用年数とは、税務上で減価償却を行う際に基準となる「使用できる期間」の目安を指します。

自動精算機(セルフレジ)はレジ機能をすべて備えているため周辺機器の追加が不要な場合もありますが、自動釣銭機のようにレジ機能を持たない機器では、レジ端末や周辺機器を組み合わせて導入します。

以下は主なレジ端末および周辺機器の法定耐用年数です。

- POSレジ:5年

- 券売機:8年

- タブレット端末:5年

- パソコン(サーバーとして使用する場合):5年

- パソコン(POSに接続する周辺機器用):4年

- レシートプリンター:5年

- キャッシュドロアー:5年

- バーコードリーダー:5年

- ハンディターミナル:5年

- ガソリンスタンドPOSレジ周辺機器:8年

これらの耐用年数は国税庁の資産分類に基づくもので、実際の使用期間とは異なる場合もあります。長期間運用を予定している場合は、減価償却終了後もメンテナンスやパーツ交換を行いながら使い続けるケースも多く見られます。

また、異なるメーカーの機器を組み合わせる場合には、耐用年数の違いが会計処理に影響することもあるため、導入前にしっかりと確認しておくことが大切です。

セルフレジ(自動精算機)の勘定科目は?

セルフレジ(自動精算機)の勘定科目は、金額と使用期間によって異なります。基本的な考え方はPOSレジと同じで、「消耗品費」「工具器具備品」「機械装置」のいずれかで処理します。

まず、購入金額が10万円未満の場合は、国税庁の「No.5403 少額の減価償却資産になるかどうかの判定の例示」に基づき、「消耗品費」として経費計上が可能です。この場合、1年未満で使い切る備品として扱われ、減価償却の対象にはなりません。

一方、10万円以上で耐用年数が2年以上のセルフレジや自動釣銭機は、「工具器具備品」または「機械装置」に分類されます。

- 小型で持ち運びができるタイプ(iPad+周辺機器など)は「工具器具備品」

- 店舗に固定設置される大型タイプ(自動釣銭機一体型など)は「機械装置」

どちらの場合も、法定耐用年数は5年(電子計算機の分類)として減価償却を行います。

また、POSレジ同様にセルフレジを「金銭登録機」として細分類するケースもあり、勘定科目を明確に区分することで、資産管理や税務申告の正確性が高まります。

・金額が10万円未満の場合は「消耗品費」

・金額が10万円以上の場合は「工具器具備品」

セルフレジの導入方法による会計処理の違い

セルフレジ(自動精算機)の導入方法によって、会計処理の方法は大きく異なります。購入・レンタル・リースそれぞれで資産計上や経費処理の扱いが変わるため、税務上の判断を誤るとコスト計算や節税対策に影響が出ることもあるため注意が必要です。

自社の資金状況や導入目的に合わせて最適な方法を選択することが、長期的な運用コストの最適化につながります。

購入

購入による導入は、自動精算機や自動釣銭機の本体を一括または分割で購入し、自社の固定資産として保有する方法です。初期費用は100万円前後と高額になりますが、毎月の支払いが発生しないため、長期的に見るとトータルコストを抑えやすいという利点があります。

ただし、購入した機器は資産として計上されるため、減価償却によって耐用年数(一般的に5年)にわたって費用配分しなければなりません。さらに、固定資産税の対象にもなるため、定期的な税務処理が発生します。

初期投資は大きいものの、長期間安定して使用したい企業や、費用対効果を重視する店舗に適した導入形態です。

レンタル

レンタルは、メーカーや販売代理店から自動精算機を短期間借りる方法で、初期費用を抑えつつ柔軟に運用できるのが特徴です。契約期間は日・週・月単位など短期で設定でき、イベントや期間限定店舗などにも向いています。

レンタルした機器は自社の所有物ではないため、固定資産には該当せず、減価償却や固定資産税の処理は不要です。支払った月額料金は、経費として「賃借料」または「レンタル料」で計上します。

また、途中解約や機種変更にも対応しやすいため、導入前の試験運用としても有効です。短期間の使用や、コストを最小限に抑えたい場合におすすめの方法です。

リース

リース契約は、リース会社を通じて自動精算機を長期的に借り受ける方法で、実質的には購入に近い導入形態です。初期費用は不要で、月額リース料のみで利用できますが、契約期間中(通常5年以上)の途中解約はできません。

リース資産は原則として企業の固定資産に準じて扱われ、減価償却やリース債務計上が必要です。会計上は「所有権移転リース」と「所有権移転外リース」の2種類があり、後者の場合は契約期間が耐用年数と一致します。

長期間安定して利用したい場合や、購入資金を抑えたい企業に適した選択肢ですが、契約前にリース料の総額と金利負担を確認しておくことが重要です。

セルフレジ(自動精算機)を選ぶ際のポイント

セルフレジ(自動精算機)を導入する際は、見た目の価格や機能だけでなく、店舗の業種・規模、運用方法、サポート体制などを総合的に判断することが重要です。

業態によって最適なタイプや機能は異なり、導入後の運用効率にも大きく影響します。ここでは、セルフレジを選ぶ際に押さえておきたい3つの重要ポイントを解説します。

店舗の業種・規模に合ったタイプ(フルセルフ/セミセルフ)を選ぶ

セルフレジには、お客様が注文から会計まで行うフルセルフレジと、スタッフが会計操作を補助するセミセルフレジの2種類があります。飲食店や小規模店舗では、操作がシンプルなセミセルフレジが導入しやすく、接客の柔軟性を保ちつつ業務効率化が可能です。

一方、スーパーマーケットやドラッグストアのような大量会計を扱う店舗では、完全自動化できるフルセルフレジが有効です。店舗の回転率や人員体制を考慮し、「お客様の操作負担」と「スタッフの省力化」のバランスを見極めることが導入成功の鍵になります。

キャッシュレス決済・インボイス制度への対応可否を確認する

近年、キャッシュレス決済の普及やインボイス制度の導入により、対応できるかどうかはセルフレジ選定の必須条件です。電子マネー・QRコード決済・クレジットカードなど、複数の支払い方法に対応していないと機会損失につながる恐れがあります。

また、インボイス制度に対応していないレジでは適格請求書の発行ができず、取引上のトラブルが発生する可能性も。導入前に、税制改正や決済システムとの連携性を必ず確認しましょう。

将来的な制度変更にも柔軟に対応できるアップデート性の高いシステムを選ぶことが重要です。

導入コストだけでなく、保守・サポート体制を比較する

セルフレジ導入で失敗しがちな点が、「本体価格の安さだけで選んでしまう」ことです。実際には、導入後のサポート体制やメンテナンス対応が店舗運営の安定性を大きく左右します。

トラブル時にすぐ駆けつけてくれるサポートがあるか、定期点検やソフトウェア更新を受けられるかなどを事前に確認することが大切です。また、導入後の操作トレーニングや、POSシステムとのデータ連携支援があるメーカーなら、運用もスムーズ。

「導入後も安心して使えるサポート体制」を重視して比較することで、長期的なコスト削減と業務効率化が実現します。

レジに精通したコンシェルジュが、業種や希望条件に合わせて最適な製品をご提案します。非公開の情報も踏まえて、最短・手間なしでセルフレジを見つけられます。まずはお気軽にお問い合わせください!

セルフレジ(自動精算機)の導入方法を抑える補助金・助成金

セルフレジ(自動精算機)の導入にはまとまった初期費用がかかりますが、国や自治体の補助金・助成金を活用すればコスト負担を大幅に軽減できます。補助金ごとに対象業種や目的が異なるため、自社の規模・課題・導入目的に合った制度を選ぶことが重要です。

ここでは、セルフレジ導入に活用しやすい代表的な5つの制度を解説します。

- IT導入補助金

- 業務改善助成金

- 小規模事業者持続化補助金

- ものづくり補助金

- 中小企業省力化投資補助金

IT導入補助金

IT導入補助金は、中小企業や小規模事業者の業務効率化やDX(デジタル化)推進を目的とした国の制度です。POSレジやセルフレジなど、業務を自動化・効率化するITツールが補助対象に含まれます。

特に「インボイス対応類型」では、キャッシュレス決済連携や電子帳簿対応が可能なレジを導入することで最大補助率4/5・上限20万円まで支援を受けられるのが特徴です。導入には、事務局に登録されたIT導入支援事業者と連携し、申請から実績報告までを共同で進める必要があります。

セルフレジを導入する飲食店や小売店で最も活用されている補助制度のひとつです。

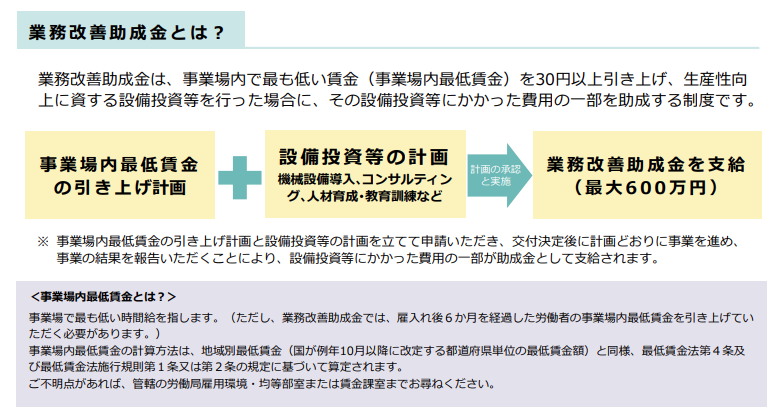

業務改善助成金

業務改善助成金は、従業員の賃上げと生産性向上を同時に実現するための支援制度です。厚生労働省が管轄し、事業場内の最低賃金を一定額引き上げ、そのうえでセルフレジなどの生産性向上設備を導入する場合に助成が受けられます。

助成率は3/4〜4/5で、引き上げ幅や従業員数によって最大600万円まで支給されることがあります。導入したい機器やソフトが「生産性向上に資する」ことを示す必要があるため、事前に改善計画を立て、審査に備えることが重要です。

店舗の業務効率化と従業員の働きやすさを両立できる制度として注目されています。

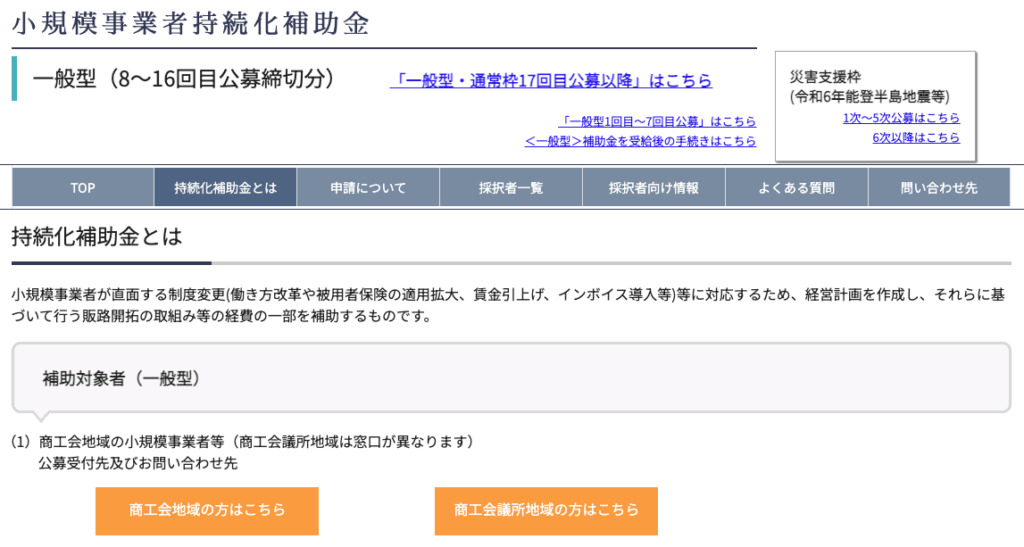

小規模事業者持続化補助金

小規模事業者持続化補助金は、販路拡大や業務効率化を支援する中小企業庁の制度です。商工会・商工会議所が窓口となり、経営計画をもとに行う設備投資や販促活動を支援します。

セルフレジやキャッシュレス端末、顧客管理システムなども対象で、補助率は2/3、上限は最大250万円です。導入時には商工会議所の確認が必要で、事業計画の内容が採択の大きなポイントとなります。

店舗運営の効率化だけでなく、顧客満足度向上やリピーター獲得を目指す小規模店舗にも最適な補助金です。

ものづくり補助金

ものづくり補助金は、新サービスや新技術の開発・導入を支援する経済産業省の制度です。正式名称は「ものづくり・商業・サービス生産性向上促進補助金」で、セルフレジのような自動化設備の導入にも対応しています。

補助率は中小企業で1/2、小規模事業者で2/3、補助上限は最大3,500万円にのぼります。特に、セルフレジ導入を通じて新しい業態転換や顧客体験の向上を目指す企業におすすめです。

採択には事業の革新性や生産性向上効果の明確化が求められるため、事業計画の完成度が鍵となります。

中小企業省力化投資補助金

中小企業省力化投資補助金は、人手不足解消と業務の自動化・効率化を目的とした補助制度です。経済産業省が主導し、省人化効果の高い設備やシステム導入を支援します。

セルフレジや自動釣銭機、券売機などの導入も対象で、補助率は1/2以内、上限は最大1,000万円(一般型では最大1億円)となっています。特に「カタログ型」では採択率が高く、登録済みの製品を選ぶだけで申請可能な点が魅力です。

長期的な人件費削減や省力化を目指す店舗には、最も現実的な支援策といえるでしょう。

中島

中島セルフレジの導入に活用できる補助金・助成金については、以下の記事でも詳しく解説しています。ぜひ参考にしてください。

セルフレジに関するよくある質問

ここでは、セルフレジに関するよくある質問に答えていきます。

- 自動レジの耐用年数は?

-

自動レジ(セルフレジ・自動精算機)は、国税庁の耐用年数表で「電子計算機」に分類され、法定耐用年数は5年と定められています。

- セルフレジの勘定科目は?

-

セルフレジの勘定科目は、金額や設置形態によって「工具器具備品」または「機械装置」として処理します。

- セルフオーダーの耐用年数は?

-

セルフオーダーシステム(タブレットやモバイルオーダー端末)は、原則として「電子計算機」扱いとなり、耐用年数は5年です。

- レジの減価償却の耐用年数は?

-

レジ(POSレジ・セルフレジ)は、国税庁の定めにより耐用年数5年として減価償却を行います。

自動レジの耐用年数は?

自動レジ(セルフレジ・自動精算機)は、国税庁の耐用年数表で「電子計算機」に分類され、法定耐用年数は5年と定められています。これはPOSレジや自動釣銭機などの電子機器と同じ扱いです。

耐用年数とは、減価償却を行う際に資産価値を計上できる期間を意味し、実際の使用可能期間とは異なります。適切なメンテナンスを行えば5年以上稼働するケースもありますが、税務上は5年で償却が完了する形です。

セルフレジの勘定科目は?

セルフレジの勘定科目は、金額や設置形態によって「工具器具備品」または「機械装置」として処理します。一般的に10万円以上の固定設備型レジは「工具器具備品」、より大型で業務の中枢を担うタイプは「機械装置」として扱われます。

10万円未満であれば「消耗品費」として経費処理が可能です。リース契約の場合は資産計上せず、「リース料」として月々の支出を経費処理します。

導入形態に応じて、勘定科目を正しく選定することが重要です。

セルフオーダーの耐用年数は?

セルフオーダーシステム(タブレットやモバイルオーダー端末)は、原則として「電子計算機」扱いとなり、耐用年数は5年です。ただし、飲食店で利用するiPadなどの汎用タブレット端末の場合、サーバー用途か周辺機器かによって耐用年数が異なる場合があります。

たとえば、サーバー用途で使用するPCは5年、周辺端末として接続されるタブレットは4年とされています。税務上は「POS連携端末」として計上し、機器構成に応じた区分で償却することが適切です。

レジの減価償却の耐用年数は?

レジ(POSレジ・セルフレジ)は、国税庁の定めにより耐用年数5年として減価償却を行います。耐用年数とは、資産を使用できる期間を基準に、毎年の費用として分割計上するための年数を指します。

減価償却の方法には「定額法」と「定率法」があり、法人税法上は定額法を採用するのが一般的です。耐用年数5年の資産であれば、5年間にわたり均等に費用化します。

リースやレンタルの場合は資産計上せず、契約内容に応じて「リース料」「賃借料」として処理します。

まとめ

中島本記事では、セルフレジの耐用年数について解説してきました。内容をおさらいしましょう。

- セルフレジ(自動精算機)の法定耐用年数は5年(国税庁「電子計算機」区分)

- 減価償却は5年間に分けて費用計上し、資産価値を段階的に処理する

- 勘定科目は金額・用途によって異なり、10万円未満は「消耗品費」、10万円以上は「工具器具備品」または「機械装置」

- 購入・レンタル・リースなど導入方法により会計処理が異なる(購入=固定資産計上、レンタル=経費処理、リース=リース資産として減価償却)

- 周辺機器の耐用年数はPOSレジ・プリンター・バーコードリーダーなど概ね5年、券売機は8年

導入形態・会計処理・補助金制度を総合的に検討し、自社に最適な形で導入することが、長期的なコスト削減と事業の効率化につながります。

レジに精通したコンシェルジュが、業種や希望条件に合わせて最適な製品をご提案します。非公開の情報も踏まえて、最短・手間なしでセルフレジを見つけられます。まずはお気軽にお問い合わせください!